学資保険を年利で計算したらたいしたことなかった

前略

長男Tくんが生まれたとき、複数社の学資保険に加入しました。

当時、「子供が生まれたら読むお金の本」といった書籍を読みあさり、「学資保険に入らなきゃ!!」と焦っていました。

あの保険会社の商品だと返戻率が何パーセントで、もらえるタイミングがいつで……などと計算していたのです。

でも、返戻率というのは言い得て妙でして、ふつうなら、たとえば銀行で定期預金を作るときなどは年利を気にしますよね?

それで、今さらながら学資保険の金利を計算してみました。

学資保険の金利計算方法

満期まで支払いが続き、受け取りも1回の場合

もし、EXCELが使えるなら、RATE関数というものを使ってみましょう。

たとえば、18歳払済、年額50,000円、18歳で受け取る金額が100万円の場合で見てみましょう。

=RATE(18,-50000,0,1000000)

という書き方をします。毎年支払う額のところがなぜかマイナスになるんです。その隣の0は、頭金の金額です。

計算結果は、1.22%ですね。今どきこんなにいい利率の学資保険はないと思います。

満期よりも早く払込が終わったり、受け取りが複数回になる場合

学資保険だと10歳とか12歳で払込が終わったり、中学や高校入学時に祝い金がもらえっる商品や18歳から4年間保険金がもらえるタイプなど、保険金の受け取るタイミングも様々です。

そういった場合、ざっくり計算したいなら、前述のRATE関数に当てはめてやる方法があります。

払込総額を満期までの年数で割って1年あたりを出し、祝い金などの複数回もらえる保険金も総額で計算するのです。

私の場合

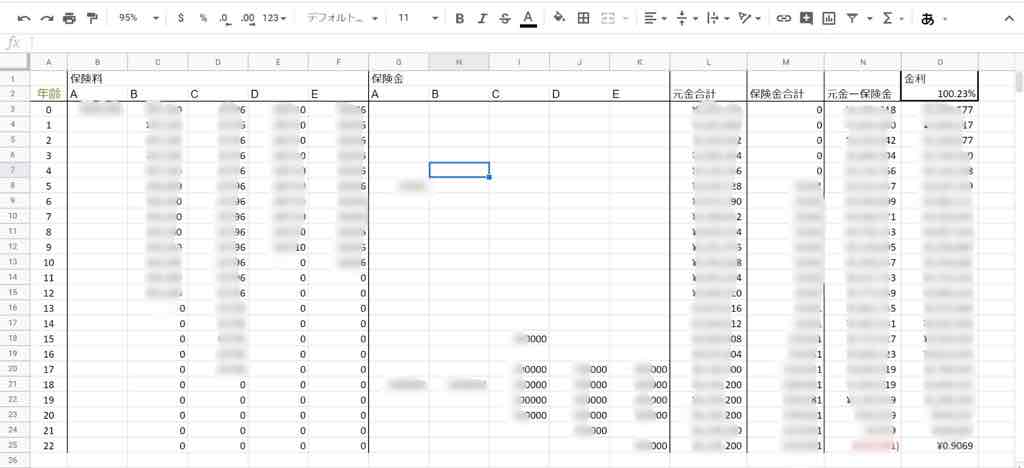

私は細かく計算したくて、EXCEL(本当はGoogleスプレッドシートね)で一覧にしてみました。

ほとんどモザイクですが(汗)

この表では保険料の部分に各社の保険料(年額)を息子の年齢ごとに記入。保険金欄には同様にもらえる保険金の金額を年齢ごとに記入。保険金で5歳時に金額が入っているのは特約をやめたために支払われた返戻金です。

L~O列は計算式が入っています。L列とM列はそれぞれ元金・保険金の単純な合計金額。N列は元金から保険金を差し引いた金額。

O列には、((前年の金額+今年の保険料)ー今年の保険金)×金利という式が入っています。セルO2の金利欄に金利を適当に入れてみて満期時(この表で言うとO25)の金額が\0になるようにします。計算の都合上、金利にはプラス100%してあります。

この表は複数社の契約を一括で金利計算していますが、もちろん、1社ごとでもできます。

難点は、自動で結果が出るやつじゃないということです。

金利を計算してみた感想

この方法でだした長男Tくんの学資保険金利はなんと0.23%でした。なんとも微妙な……

今どきのたとえば、イオン銀行のプラチナステージで普通預金が0.15%ですし、楽天銀行もマネーブリッジというサービスに登録していれば普通預金で0.1%です。

じぶん銀行の定期預金でも確か0.25%のキャンペーンもありましたし……

学資保険0.23%……ちょっと利率の良い定期預金にも追い越されてしまいます。

この金利を見ての本音としては、もっと利率の良いものに乗り換えたい、ということですが、私の一存で決めるわけには行きません。夫に相談するか、まぁ相談したところで様子見という結論になりそうですが…

もし、あなたがこれから学資保険を検討しているなら、こんな本を読んでみるのもおすすめです。

かしこ

コメントを残す